家族信託について

家族信託とは何か

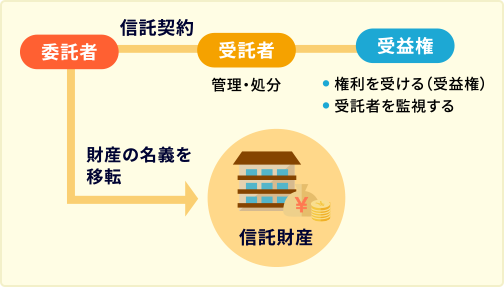

家族信託とは、簡単に説明するといま財産を持っている人が、信頼できる相手に自分の財産の管理や処分をする権限を託す、という財産管理の仕組みです。

ある面では管理委託や委任に似ていますが、この家族信託という仕組みを使うことによって、従来の相続対策や財産管理の手法ではできなかった様々なことができる可能性が出てきています。

具体的には、「財産を持っている人(委託者)が、財産管理を行う人(受託者=信頼できる家族)に財産を託し、受託者はその財産を委託者との契約で定めた一定の目的に従って管理処分をし、その財産を運用することで得られる利益を受け取る人(受益者)に渡す」という仕組みです。

(トラブル防止のため、財産管理が適正かを監督する信託監督人を立てたり、受益者の権利を擁護するために専門家を受益者代理人とすることもできます。)

家族信託のメリットと注意点

1. 家族信託のメリット

自分の生きている間から死亡した後まで、柔軟に財産管理が可能

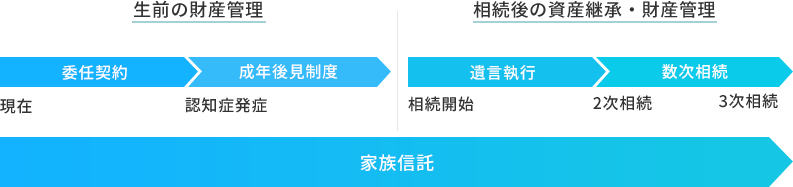

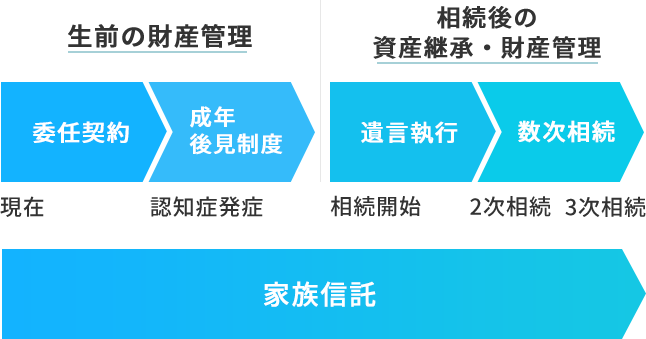

信託では自分の生存中から死後までの将来にわたっての財産管理・承継について予め決めておくことができます。成年後見制度や遺言書などを別々に契約することは労力がかかりますが、家族信託を利用することで一括して行うことができ財産を残す人の想いを形にしやすいのです。

遺言書よりも受託者・受益者を幅広く指定できる

一般的な相続として遺言書を利用すれば本人の次の受益者を指定はできます。

しかしながら、その次の第2、第3の受益者を指定することはできません。

一方家族信託を利用すると、自分の死後の将来の相続まで決めておくことができます。

例えば、以下の2つのようなパターンがあります。

1.遺言代用の信託

本人が生きている間は本人を受益者とし、死亡した後は本人の子・配偶者などを受益者と指定可能

2.後継ぎ遺贈型の受益者連続信託

本人の生存中は本人を受益者とし、死亡後は本人の配偶者を、配偶者の死亡後はさらに本人の子を連続して受益者と指定可能

成年後見制度を補うことが可能

成年後見人は本人が認知症になってしまうなど判断能力が低下してからでないと財産を管理することはできません。しかし家族信託であれば、判断能力がありまだ元気なうちから信頼できる受託者に財産管理をお願いすることができます。そして判断能力が低下したあとも継続して財産管理を任せ、死後の財産の相続まで実現できるのです。

また、成年後見人は財産の保護が目的のため思うような運用ができない場合がありますが、家族信託では贈与や投資などの運用も可能となります。

不動産共有問題への対策・共有相続への予防

不動産を共有して所有している場合、所有者全員の同意がないと処分できません。

また、将来不動産を相続した場合でも同様の問題が発生し、トラブルに発展することも多いです。そこで家族信託を利用して一人の相続者を受託者にして管理処分権限を集約させ、相続者全員を受益者にすることによって共有不動産となることを防ぎます。そうすることによって賃貸収入があった場合でも平等に利益を分けることができます。

2. 家族信託の注意点

1.成年後見制度や遺言書でないとできないこともある

成年後見は財産管理に加えて法定の代理人であり身上監護も含んでいますが、信託は財産の管理・処分について行うものであることと定義付けられています。そのため家族信託では適切な身上監護ができない場合があります。

また、未成年後見人の指定、子の認知などの身分行為は遺言ではできますが、信託ではできません。

2.受託者の負担が重い場合も

受託者には、法律で決められた義務が生じます。なかには負担が重いと感じる方もいるかもしれません。

我々司法書士がサポートさせていただくことで、少しでも負担を軽くできる努力をいたします。

3.税金の問題

信託自体は、相続税対策にはなりません。受託者には相続税はかかりませんが、受益者に課税されます。

しかしながら、家族信託を活用して包括的な対策をすることはできます。

具体的な施策をご提案することも可能ですので、ぜひご相談ください。