ブログ

相続法改正【配偶者居住権について】

2020.07.02

配偶者居住権について

今回は相続法改正の目玉とも言われております「配偶者居住権」をご紹介いたします。

配偶者居住権とは?

配偶者が相続開始時に居住していた被相続人所有の建物を対象として,終身又は一定期間,配偶者に建物の使用を認めることを内容とする法定の権利です。

これだけだとなかなかイメージがわきませんね・・・。

簡単に言うと、亡くなった人の家に配偶者が住んでいた場合、その配偶者は自宅の所有権を相続しなかったとしてもずっと住んでていいですよ!という権利です。

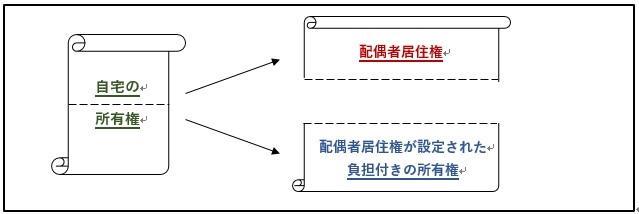

自宅の所有権を下の二つの権利に分けるイメージをしていただけると、分かりやすいです。

■配偶者が住んでいいですよという権利(配偶者居住権)

■その他の権利(配偶者居住権が設定された負担付きの所有権)

このような感じです☟

この制度により相続や遺産分割の時に配偶者は配偶者居住権を

他の相続人は配偶者居住権が設定された負担付きの所有権(以下、負担付きの所有権)を取得できるようになりました。

例えば、相続時に相続財産は自宅が大部分を占めているときのことを考えてみましょう。

夫が亡くなり相続人は妻と子が一人で相続財産は自宅が5000万円、預貯金が1000万円で相続財産の合計は6000万円だとします。

この時、遺言がなく相続人間の話し合いで相続財産を分けることができなければ、法定相続分は1対1の割合になりますので相続分は妻3000万円、子3000万円となります。

(法定相続分の計算は弊社ホームページ相続人と相続分で詳しく説明させていただいてますのでこちらもご参照下さい。)

しかしこの場合、妻と子の関係が良好でなく、自宅を共同で所有できない場合などは、最悪自宅を売却して、現金を妻と子で分けることになる可能性があります。

自宅を売却するとなると妻は家を出ていかなくてはならなくなり、住むところに困ってしまいますね。ましてやご高齢な方ですと住み慣れた場所でないと大変なご苦労が・・・。

このような不都合を解消する一つの方法として上記で説明した配偶者居住権があります!

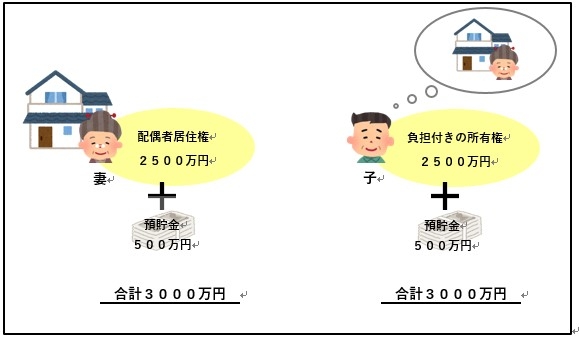

上記の例(相続財産6000万円)で配偶者居住権を利用すると・・・

まず相続財産になる自宅(5000万円)の建物自体があと何年住めそうか、実際何年住むかなどを考慮し、配偶者居住権の評価が計算されます。

仮に自宅5000万円のうち配偶者居住権が2500万円、負担付きの所有権が2500万円と評価されたとします。

相続財産の合計6000万円のうち、妻は配偶者居住権2500万円と預貯金500万円の合計3000万円を相続し、子は負担付きの所有権2500万と預貯金500万円の合計3000万円を相続することができるようになります。

これで妻は住み慣れた住居に引き続き住み続けることができるようになりました。

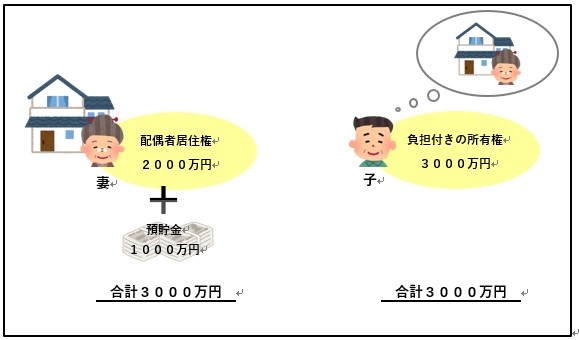

もし自宅5000万円のうち配偶者居住権が2000万円、負担付きの所有権が3000万円だと評価され、妻と子の金額が違う場合ではどうでしょう。

同じ例で考えますと、相続財産の合計6000万円のうち、妻は配偶者居住権2000万円と預貯金1000万円の合計3000万円を相続し、子は負担付きの所有権3000万円を相続することになります。

妻は住むところを確保し、預貯金もすべて相続できるようになりました。

将来的には妻が亡くなると、配偶者居住権は消滅し、負担付きの所有権を持っていた子は、自宅の完全な所有者になります。

配偶者居住権は配偶者しか認められない権利で配偶者居住権を売却したり相続したりはできないからです。

配偶者居住権を設定するには次の3つの要件が必要です。

① 亡くなった人の配偶者であること

② 亡くなったときに亡くなった人が所有していた建物に配偶者が居住していたこと

③ 遺産分割、遺贈、死因贈与、家庭裁判所の審判により取得したこと

かならずしも亡くなった人と、配偶者が同居していた必要はないのですが亡くなった人が、所有していた建物に住んでいる必要があります。

また、亡くなった人の建物が配偶者以外の人と名義が共有である場合は認められません。

そして特徴的なのは、配偶者居住権の正当な権利者であることを他人に主張するために、建物に登記をしておかなければならないことです。

この場合の登記とは「この建物は私が配偶者居住権を持っています。ほかの相続人からこの建物を買ったり、貰ったりした人がいても私は住み続けられますからね!」と法務局に備え置いてある公の帳簿に、記載しておく事です。

この登記をしておかないと他の相続人から建物(相続した自宅)を買ったり、貰ったりした人などに、自分が配偶者居住権を持っていることを主張することはできません。

他の相続人との関係が良好でない場合は、このようなことがおこる可能性もありますのでなるべく早く登記をすることをお勧めいたします。

配偶者居住権は2020年4月1日以後に開始した相続において適用されます。

遺言の場合は2020年4月1日以後に作成された遺言について適用されます。

適用される時期についてはしっかり確認しておきましょう。

配偶者居住権について少しでもご興味がございましたら弊社の無料相談をご活用いただくのはいかがでしょうか。

まだ始まったばかりの制度で内容面、税金面等複雑なところがありますので、私たち専門家への相談によりご安心いただけるかと思います。

弊社は福岡、東京の2拠点にて事業展開しております。

お話だけでも、お気軽にご利用くださいませ。